| Переглянути всі підручники | |||||||||||||

| << | < | 135 | 136 | 137 | 138 | 139 | 140 | 141 | 142 | 143 | 144 | > | >> |

Розділ II

що, а дотримуватися усталеної на конкретному ринкові норми прибутку від реалізації певних товарів чи послуг і забезпечити собі стабільні доходи.

3. Господарський прибуток підприємства

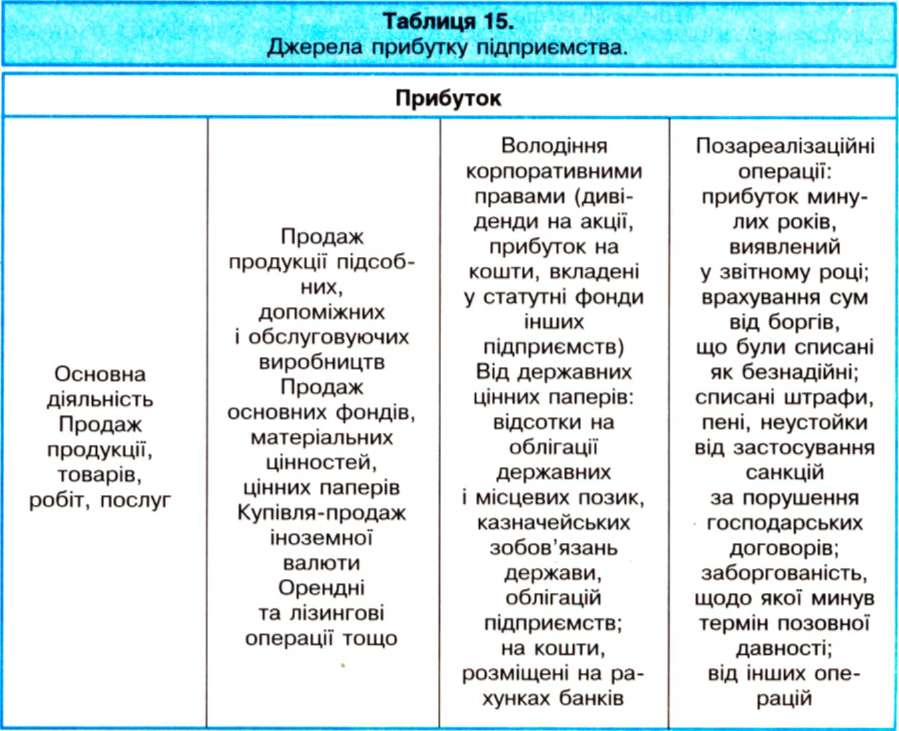

Ви вже знаєте, що господарський прибуток визначається як різниця між виручкою від реалізації виробленої продукції і господарськими витратами підприємства. Підприємство отримує виручку від усіх видів своєї діяльності, наприклад: від цінних паперів, як відсотки за вкладені гроші на рахунках у банку, за участь у діяльності інших підприємств, як плату за оренду майна тощо.

Ці гроші також становлять частину доходів підприємства (табл. 15).

Загальна сума прибутку від усіх видів діяльності підприємства, яка відображається в його бухгалтерському балансі, називається, як уже згадувалось, балансовим прибутком. Але не весь цей прибуток залишається в повному розпорядженні підприємства, частина його йде на сплату податків та інших

| Переглянути всі підручники | |||||||||||||

| << | < | 135 | 136 | 137 | 138 | 139 | 140 | 141 | 142 | 143 | 144 | > | >> |