| Переглянути всі підручники | |||||||||||||

| << | < | 199 | 200 | 201 | 202 | 203 | 204 | 205 | 206 | 207 | 208 | > | >> |

Розділ III

У практиці застосування системи Національних рахунків використовуються такі методи розрахунку ВВП.

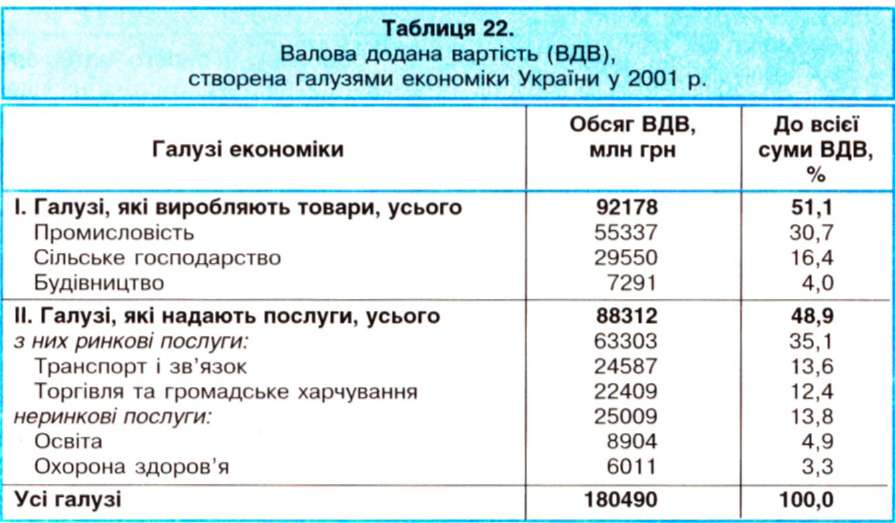

1. Виробничий метод: ВВП розраховується як сума доданої вартості, створеної в усіх галузях національної економіки, та так званих непрямих податків (податок на додану вартість, акцизні збори, сума яких у 2001 р. становила 23,7 млрд грн). Цей метод дає змогу виявити співвідношення і роль різних галузей у створенні ВВП (табл. 22).

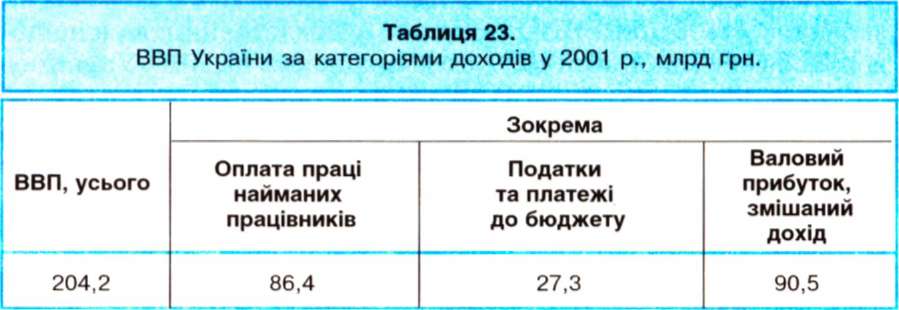

2. Розподільчий метод: ВВП розраховується як сума первинних доходів домашніх господарств, підприємств та державних установ. При цьому враховують оплату праці, загальний прибуток, амортизаційні відрахування, інші види доходів і власне податки (табл. 23, мал. 88).

3. Метод кінцевого використання: ВВП розраховується як сума загальних витрат на купівлю всієї продукції та послуг за певний період (табл. 24).

| Переглянути всі підручники | |||||||||||||

| << | < | 199 | 200 | 201 | 202 | 203 | 204 | 205 | 206 | 207 | 208 | > | >> |